転職や就職の際に必ず耳にする「社会保険」や「扶養」、意味をきちんと理解していますか?

扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があるということはぜひ覚えていただきたいです。本記事では「扶養とは?」といった基礎的な知識から「障害者の場合にはどうなるか」についてもわかりやすく解説します。

この記事はYORISOU社会保険労務士法人監修のもと作成をしております。

監修:YORISOU社会保険労務士法人

監修:YORISOU社会保険労務士法人(松山純子、大内一彦、柏原花菜、古川崇史)

代表 松山純子。2006年6月に独立開業、2017年10月に法人化。

従業員が自分らしく継続して働くことができるよう、病気・育児・介護と仕事の両立支援を積極的に支援しています。

企業側と従業員側の両方の視点を持ちながら、障害者雇用コンサル、障害年金の手続きをおこなっております。

扶養とは何か?【図解】

扶養とは自分だけでは生活することが難しいため、家族や親族から経済的に助けてもらうことです。扶養と大きく関係があるのは「税金(所得税や住民税)」や「社会保険(健康保険と厚生年金保険)」においてです。

扶養を受ける人(被扶養者)の有無や、被扶養者の人数に応じて納めるべき税金額も少なくなり(=扶養控除)、家族分の保険料が免除される仕組みです。

たとえば障害をお持ちのため十分に稼ぎが得られない場合、家族と生計を共にして困窮しないようにするのが「扶養」の考え方です。

DIエージェントでは一人ひとりの人生にぴったりな働き方をご提案させていただくため、ご家族等の状況をお伺いすることがございます。「扶養内で働きたい!」といったご相談もぜひお知らせくださいね。

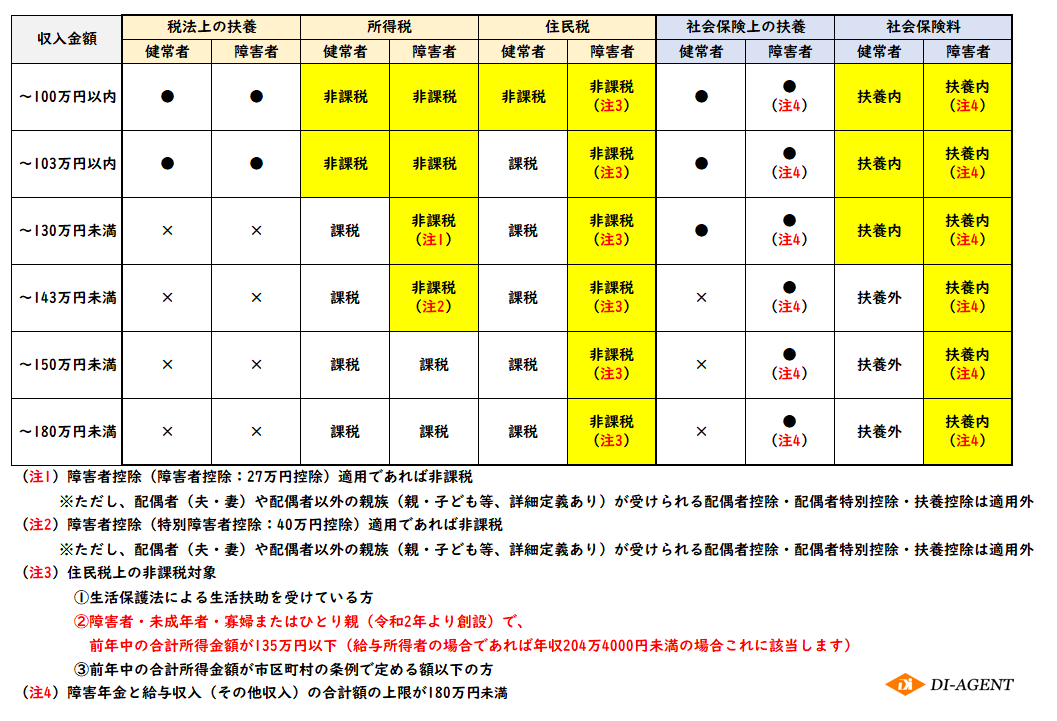

扶養は世帯収入や障害の有無によって適用の範囲が変わり、非常に複雑なシステムといえます。まずは扶養の全体像を理解していただくためにこちらの表をご紹介します!

参考:東京都主税局

扶養には「税法上の扶養」と「社会保険上の扶養」の2種類がある

扶養には「税法上(所得税や住民税)の扶養」と「社会保険上(健康保険や厚生年金保険)の扶養」の2種類があります。

また扶養には誰でも入れるわけではありません。扶養になることのできる家族の範囲、対象者の年齢や同居しているか、していないかなどで「税法上の扶養」と「社会保険上の扶養」とでは、対象者の要件が違うため注意が必要です。

税法上の扶養とは:「103万の壁」「150万の壁」

まず「税法上の扶養」とは、扶養に入ることで所得税や住民税の負担が軽減される仕組みのことです。

まずは一般的な税法上の扶養の主な要件についてみていきましょう。

扶養に入るためには扶養家族の給与収入が103万円以下である必要があります。給与収入が103万円を超えてしまった場合は扶養が外れ、被扶養者ではなくなり規定通りの税金を払わなくてはなりません。

また、「税法上の扶養」には配偶者以外の親族が対象になる「扶養控除」以外に、配偶者が対象となる「配偶者控除」と「配偶者特別控除」があります。

いわゆる「103万の壁」「150万の壁」とは、その額を超えて給与収入があると自分で税金を払わなければならない・税金の控除が少なくなっていくボーダーラインを指します。

控除対象配偶者となる人の範囲

扶養と聞いて思い浮かぶのが「配偶者控除」でしょう。控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

- 民法の規定による配偶者である(内縁関係の場合、非該当)

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下*(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者でその年を通じて一度も給与の支払を受けていないor白色申告者の事業専従者でないこと

*令和元年分以前は38万円以下

ここでの配偶者とは、婚姻届によって成立した夫婦の一方の人を指すため、現在のルールでは婚姻届を出していない内縁関係の妻や夫は含まれません。

また、平成30年分以降は控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

参考:国税庁「No.1191 配偶者控除[令和4年4月1日現在法令等]」

税法上の扶養の主な要件

一般的なケースをもとに、「税法上の扶養」の要件を見てみましょう。

【例】

主な稼ぎ手が夫の場合、妻のパートやアルバイトなどの給与収入が103万円以下の必要があります。そうすれば、夫は38万円の「配偶者控除」を受けることができ、妻も所得税はかかりません。

しかし、「配偶者控除」は妻の給与収入が103万円以上になると適用されなくなり、他に所得控除がなければ妻に所得税がかかります。

「配偶者特別控除」の要件として、妻の給与収入が103万円を超えた場合でも、150万円までである必要があります。そうすることで、夫は別途38万円の「配偶者特別控除」を受けることができます。ただし、妻の給与収入が150万円~約201万円になると、配偶者特別控除は適用となりますが段階的に減額されます。

配偶者以外の親族が対象になる「扶養控除」の要件として、配偶者以外の親族で、その年の12月31日の時点で16歳以上の6親等内の血族と3親等内の婚姻によってできた親戚までの範囲で原則同居が必要です。

例外として、進学のため親元を離れて寮や一人暮らしなどして生活している子供を扶養にしている場合や、高齢の両親と別居している場合などは、仕送りをしていれば同居していなくても法的に「生計を一にしている」と認められ、扶養にすることができます。

また、所得控除額はその他の要件によっても異なるため確認が必須です。

「障害者控除」とは

配偶者が障害をお持ちの場合、配偶者控除の他にも各種「障害者控除」があります。

| 障害者控除 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

また高齢者の場合も控除を受けられます。

\在宅ワークは扶養内で働けるお仕事多数!/

社会保険上の扶養とは:「130万の壁」

社会保険とは一般的に以下の5つを指し、特に扶養においては「健康保険」・「厚生年金保険」が重要になってきます。

- 健康保険(医療保険)

- 年金保険(厚生年金保険)

- 介護保険

- 雇用保険

- 労災保険

①~③までは「狭義の社会保険」、①~⑤は「広義の社会保険」といわれ、④⑤は「労働保険」に分類されています。

企業で一定の時間働いているとこれらの保険料が給与から差し引かれることになります。

転職の際は「社会保険の加入歴」を正しく把握しておきましょう。

そして「社会保険における扶養」とは、自分で保険料を払わなくても保険に加入できる仕組みのことです。

健康保険の扶養に入っているメリットとしては、保険料を払わなくても保険に加入でき、健康保険証を提示することでどこでも医療サービスを受けることができます。

厚生年金保険の扶養に関しても同様で、配偶者に限り扶養に入っていれば全国民が納める義務のある国民年金保険料の納付が不要になります。ただし、年収などの観点から扶養を外れたら自分で保険に加入して保険料を払う必要が生じるため注意が必要です。

医療費に関しては、障害者手帳を持つことで受けられる制度もあります。詳しくは「障害者手帳のメリット」で解説しています

障害年金は条件を満たせばもらえる制度ですが、「一体いくらもらえるの?」とその金額が気になる人が多いと思います。 この記事では、障害年金受給の条件・要件や金額の計算方法、さらに障害年金以外のお金にまつわる制度まで詳しく解説します。「自分は障[…]

障害者手帳には3つの種類があり、さらに疾患の状態によって等級分けされています。ご自身の状態はどの等級に該当するのか、手帳を取得することにはどのようなメリットがあるのか、知らないという方もいらっしゃるのではないでしょうか。 実は利用できる制[…]

社会保険の扶養に入るにはどうしたらいいか

健康保険・厚生年金保険に加入するためには、それぞれ「被扶養者の範囲」と「収入」の2つの面での要件があります。

共通要件として基本は年収130万円未満と定められていますが障害をお持ちの方や60歳以上の場合は180万円未満となります。※諸要件あり

加入するためには手続きが必要で、被保険者が協会けんぽに加入している場合は日本年金機構に、健康保険組合に加入している場合は健康保険組合へ必要書類を提出します。

また、健康保険組合によっては事実発生の日から5日以内でおこなうという期日もあるため注意が必要です。

健康保険

健康保険は扶養に入ることで、保険料を払わず保険に加入でき、健康保険証を提示することで医療サービスを受けることができます。ただし扶養に入れる人には収入と範囲があります。

- 被保険者との同居が必要ない者:「配偶者」・「子、孫及び兄弟姉妹」・「自分と直接繋がっている系統の親族」で、被保険者に生計を維持されている人

- 被保険者との同居が必要ある者:「甥・姪」「ひ孫」「伯父母」などの「3親等以内の親族」で、被保険者と同一の世帯で被保険者の収入により生計を維持されている人

この場合の「配偶者」は婚姻届けを出していない内縁関係も含まれます。

次に収入についてです。

- 年間収入130万円未満

- 60歳以上または障害をお持ちの方の場合は年間収入180万円未満

ただし130万円、または180万円未満の年間収入であっても、その収入を中心に生計を維持している場合は被扶養者としては認められません。

誰の収入を中心に生計を維持しているかの判断基準は、同居の場合は「収入が被保険者の収入の2分の1未満」、同居していない場合は「収入が被保険者からの仕送りより少ないか」で判断されます。

健康保険(障害をお持ちの方の場合)

障害をお持ちの方でも、健康保険に入ることのメリットと被扶養者の範囲は同じです。ただし、収入の面で注意が必要です。上記で「年間収入が180万円未満」とありますが、この180万円未満には障害年金が含まれます。

そのほか同居の場合は「収入が被保険者の収入の2分の1未満」、同居していない場合は「収入が被保険者からの仕送りより少ない」といった要件があります。これらの要件から外れると扶養から外れてしまいます。

参考: 全国健康保険協会「被扶養者とは? | こんな時に健保」

赤穂市「Q15-障害者手帳を持っている場合、国民健康保険の扶養にはいった場合は国民健康保険税は減額されますか?」

厚生年金保険

ここではまず、【国民年金保険】と【厚生年金保険】での違いを説明します。

【国民年金】と【厚生年金】は2階建て構造になっています。自営業者、学生、無職の人を含む日本国内に居住する20歳以上60歳未満の人全員が国民年金(1階部分)に加入します。さらに、会社員や公務員などは社会保険の厚生年金(2階部分)にも加入します。

そしてここからが本題です。【厚生年金保険】には扶養という考え方はありません。そのため、配偶者や子供など扶養家族が何人いても、保険料は本人分のみです。

しかし【国民年金】には扶養の考え方があります。

- 厚生年金加入者(第2号被保険者)の配偶者

- 20歳以上、60歳未満。年間収入130万円未満

- 第2号被保険者と同居の場合には収入が半分未満

- 別居の場合には収入が仕送り額未満

これらの収入条件を満たす場合に国民年金の第3号被保険者に該当します。第3号被保険者になり、扶養に入ることで保険料を納付する必要がなくなり、保険料を納めずとも、納税をした扱いになります。

- 第1号被保険者=自営業者や学生、無職の人

- 第2号被保険者=会社に雇用されている人などが加入する「厚生年金」の被保険者

- 第3号被保険者=第2号被保険者の配偶者

厚生年金保険(障害をお持ちの方の場合)

障害をお持ちの方でもメリットやその範囲は変わりません。ただし、健康保険と同じく「年間収入が180万円未満」の”180万円未満”には障害年金が含まれます。

同居している場合は、収入が被保険者の収入の2分の1未満であること。同居していない場合は、収入が被保険者からの仕送りより少ないことが要件としてあります。これらの要件から外れると扶養から外れてしまいます。

収入要件で「扶養」を考える際の注意点

では働く際は「扶養」を外れない・損しないために、どのような点に注意すれば良いでしょうか?

年間収入とは年間見込み額のこと

一般的に被扶養者の収入に関する要件は「年間収入130万円未満」と定められています。ここでの年間収入とは、扶養の認定日以降の年間見込額のことです。「将来的に収入の見込みが少なくなるので扶養に入りたい」ということのため、認定日までの年間収入が問われることはありません。収入が給与収入のみであれば総支給額が目安で「月108,333円以下」で扶養に入れます。

【例】

パート・アルバイトで、半年で72万円稼いだ場合……

72万円÷6ヶ月=12万円

→「月108,333円以下」の要件を満たすことができないため、扶養にできません。

障害をお持ちの方の場合は上限額が「180万円未満」とされます。

社会保険上の扶養では、非課税になるものも収入に含める必要がある

通勤手当や交通費は年収に含まれるかという点で、「税法上の扶養」と「社会保険上の扶養」は異なります。

「税法上の扶養」では、税法上、交通費・通勤手当は所得に当たらないとされているため、非課税分のみの交通費や通勤手当を年収に含めません。

「社会保険上の扶養」では、厚生年金保険法でいう「報酬」が、被保険者が事業主から労務の対償として受けるすべてのものを指すため、金額に関わらず交通費・家族手当・住宅手当なども年収に含まれます。失業給付、出産手当金などを受給中は被扶養者の要件としては収入扱いとなるため注意が必要です。

- 失業給付

- 出産手当金

- 傷病手当金

- 労災の給付

- 遺族年金 など

失業保険とは、失業中の生活にかかる支出の心配をせず求職活動ができるように、給付金を受け取れる制度です。障害をお持ちの方は一般の方より受給要件が緩く設定されており、失業中の手当だけでなく、就職後にも支援を受けることができます。 しかし、実際[…]

退職後に扶養に入る場合は年収130万円以上でもその後の収入が範囲内であれば扶養に入れる

会社を退職後、扶養に入る場合、その年の収入が130万円(または180万円)以上だとしても、健康保険では向こう一年間の収入見込みによって被扶養者になれるか判断するため、退職した後の収入が基準額の範囲内であれば被扶養者になれます。

また、扶養に入ってからは収入が0円扱いのため、過去の収入を申告しなくても済みます。なお扶養の手続きの際は、会社の退職証明書や雇用保険の離職票などの提出が必要です。ただし、健康保険組合の場合は取り扱いが異なる場合もあるので確認をしてください。

参考:日本製鉄健康保険組合ホームページ「家族を扶養に入れる|こんなときどうするの?」

もしも社会保険上の扶養の範囲を外れた場合どうしたらいいか

もし社会保険上の扶養から外れた場合は、新たに保険に入る必要があります。収入を得ている会社の健康保険に加入するか、住所を届けている自治体、区役所や地域事務所で国民健康保険の加入手続きをしなくてはなりません。

また、75歳以上の方は後期高齢者医療制度の被保険者となり、被扶養者になることができません。

参考:中野区「[加入]社会保険の扶養対象からはずれました。どうしたらいいですか?」

自分自身で社会保険に加入するメリット・デメリット

続いて、扶養から外れ自分で社会保険に加入することになった場合のメリット・デメリットについて解説します。

「収入を将来の備えにする」という考え方ができます。

メリット

「扶養を外れる/扶養に入らない」メリットは、主に5つあります。

- 社会保険料は会社と自分とで折半になるため、支払う保険料が安くなることがある

- 万が一亡くなった場合、一定の要件に該当すれば遺族に遺族厚生年金が支給される

- 病気やケガが原因となった障害で生活や仕事などが制限されるようになった場合、一定の要件に該当すれば障害厚生年金が給付される

- 厚生年金保険に加入することで、将来の年金受給額が増える

- 傷病手当金や出産手当金の受給が可能になる

「いざ」という時の大きな安心に繋がります。

デメリット

「扶養から外れる/扶養に入らない」デメリットは収入から社会保険料が差し引かれるため手取り額が減ってしまうことです。さらに収入が多ければ多いほど社会保険料の負担が増えることが挙げられます。

手取り額が減ることでデメリットと思われることもあるでしょうが、メリットに記載した通り「いざ」という時のための大切な保障になります。

障害やその他の理由で長時間働けない方には扶養に入る恩恵があるといえるでしょう。

【注意】2022年10月から「社会保険の適用拡大」が開始

今年2022年10月から、社会保険の適用拡大が開始しました。

2016年・2017年で既に変更はありましたが、今回変更となるのは、勤務先の従業員数と見込み雇用期間で、それによって加入対象者が広がります。

現在と法改正後の夫や家族の扶養には入れる要件の違いを以下で説明します。

最新情報や詳細は以下の特設サイトからご確認ください。

年収106万円以上130万円未満で働く場合に注意が必要!

年収106万円未満で働く場合は、これまで通り社会保険上の扶養に入ることができます。また、年収が130万円を超えた場合は、社会保険の加入対象者になる点もこれまで通りとなります。

ここで注意が必要なのは年収106万円以上130万円未満で働く場合です。現在の要件、2022年の要件、2024年の要件の変更点を用いて解説します。

現在~2024年までの要件では以下の3つの要件は共通するといわれています。

- 週の労働時間が20時間以上

- 賃金の月額が8.8万円以上

- 学生ではない

障害をお持ちの方の場合はケースバイケース。今後どうなるかを専門家に聞くのがベターです。

これまでの要件

2022年9月末までは、「年収が130万円未満、かつ週の所定労働時間または月の所定労働日数が通常の労働者の3/4未満」であっても、以下の要件に当てはまれば扶養に入ることはできませんでした。

- 従業員数が501人以上の勤務先

- 雇用期間が1年以上見込まれる

法改正後の要件

主な変更点は企業規模です。

| ~2022年9月 | 2022年10月~ | 2024年10月~ | ||

| 事業所規模 | 従業員数 | 501人以上 | 101人以上 | 51人以上 |

| 短時間労働者 | 週の所定労働時間 | 20時間以上 | 変更なし | 変更なし |

| 賃金月額 | 88,000円以上 (目安:年収106万円以上) |

変更なし | 変更なし | |

| 学生かどうか | 学生ではない | 変更なし | 変更なし | |

| 雇用期間 | 1年以上雇用される見込み | 2か月を超える雇用の見込み | 2か月を超える雇用の見込み | |

| 週の所定労働時間および月の所定労働日数が 通常の労働者の4分の3以上のパート・アルバイト |

社会保険の加入対象者 | |||

参考:日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

2022年10月以降~

- 従業員数が101人以上の勤務先

- 雇用期間が2か月を超える見込み

2024年10月以降~

- 従業員が51人以上の勤務先

扶養に関する相談先リスト

扶養には様々な要件がありややこしく感じるかもしれませんね。自力で計算が難しい場合は専門家の力を借りましょう。

公的機関の相談窓口

| 国税庁「税についての相談窓口」 | https://www.nta.go.jp/taxes/shiraberu/shirabekata/9200.htm |

| 日本年金機構「相談チャット総合窓口」 | https://www.nenkin.go.jp/service/seidozenpan/chatbot.html |

| 障害者就業・生活支援センター | https://www.mhlw.go.jp/stf/newpage_18012.html |

*聴覚障害をお持ちの方専用メール相談窓口もあり

身近の相談できる人

またお勤め中の方は、会社の人事労務担当者に相談しても良いでしょう。

社会保険労務士や税理士が無料または有料にて相談にのってくれるサービスを提供している場合もあります。

就職・転職を含めたご相談はDIエージェントでも承っています

「再就職・転職を考えているけれど、いくらまで稼ぐのが最もお得だろうか?」とお悩みの方はDIエージェントへもお気軽にご相談ください。ご相談は無料です。

「家族の扶養の範囲内で稼ぎたい!」といったご相談も多くあります。DIエージェントでは障害やご家庭の事情に配慮がある求人をご案内いたします。

まとめ「障害者雇用枠の扶養内で働くには?」

最後に障害をお持ちの方の場合の扶養の重要ポイントをまとめます。諸条件はありますが……

扶養に入るにはメリット・デメリットがあります。「扶養に入っていた方がお得」といった先入観を持たれている方もいますが、必ずしもそうとは限りません。

目先の手取り額や税金にとらわれず、長い人生、みなさんにとってベストな選択ができるようにしましょう。